國(guó)內(nèi) [切換]

2020年是中國(guó)產(chǎn)業(yè)結(jié)構(gòu)升級(jí)、經(jīng)濟(jì)結(jié)構(gòu)轉(zhuǎn)變和發(fā)展方式轉(zhuǎn)變的重要?dú)v史時(shí)期。今年,外部環(huán)境也發(fā)生了深刻變化:中美戰(zhàn)略博弈達(dá)到了前所未有的激烈程度,新冠肺炎疫情肆虐,死傷無(wú)數(shù),全球分化和社會(huì)撕裂異常激烈。

中國(guó)紡織業(yè)作為國(guó)民經(jīng)濟(jì)的傳統(tǒng)支柱產(chǎn)業(yè)和與全球產(chǎn)業(yè)鏈深度融合的產(chǎn)業(yè),在面臨前所未有的環(huán)境考驗(yàn)和發(fā)展壓力時(shí),表現(xiàn)出強(qiáng)大的彈性。在抗擊疫情、穩(wěn)定就業(yè)、保障民生、促進(jìn)發(fā)展等方面做出了突出貢獻(xiàn)。

其中,紡織服裝行業(yè)各類上市公司面臨市場(chǎng)波動(dòng)、行業(yè)發(fā)展新常態(tài)等前所未有的挑戰(zhàn),主動(dòng)出擊、堅(jiān)持創(chuàng)新。按照國(guó)家盡快恢復(fù)經(jīng)濟(jì)發(fā)展和緊急提供防疫控制物資的安排要求,全面推進(jìn)和完成復(fù)工復(fù)產(chǎn)任務(wù)。

許多紡織上市公司也根據(jù)抗疫一線的需要,緊急安排投資增加(擴(kuò)大)紡織防護(hù)用品的產(chǎn)能。為加快提升內(nèi)生發(fā)展動(dòng)力、引領(lǐng)全行業(yè)創(chuàng)新發(fā)展、保持紡織經(jīng)濟(jì)平穩(wěn)運(yùn)行做出了重要貢獻(xiàn),充分展示了產(chǎn)業(yè)發(fā)展先鋒的責(zé)任和能力支撐。

根據(jù)上市公司年報(bào)統(tǒng)計(jì),2020年滬市與深市主要從事紡織品服裝板塊的192家上市公司(以下簡(jiǎn)稱“紡織上市公司”)的發(fā)展情況如下:

一、紡織上市公司數(shù)量

1.據(jù)不完全統(tǒng)計(jì),截至2020年,年底,滬深兩市約有192家主要從事紡織服裝的上市公司,高于上年176家的統(tǒng)計(jì)基數(shù)。新增部分主要包括今年新上市的18家IPO企業(yè),2家因主營(yíng)業(yè)務(wù)變動(dòng)不在此列。

2.滬深兩市192家紡織類上市公司占比4.65%,比2019年底低0.06個(gè)百分點(diǎn)。

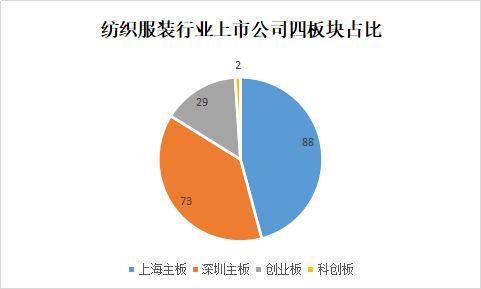

3.在192家紡織上市公司中,有88家上市主板和2家科創(chuàng)板;深圳主板73家,成長(zhǎng)型企業(yè)29家(分別占45.83%、1.04%和38.02%、15.10%)。下圖1:

二、紡織上市公司員工數(shù)量

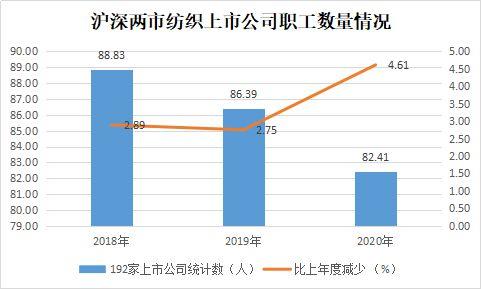

據(jù)統(tǒng)計(jì),截至2020年底,紡織上市公司員工總數(shù)為82.41萬(wàn)人,比上年減少4.61%。隨著近年來(lái)國(guó)民經(jīng)濟(jì)和產(chǎn)業(yè)結(jié)構(gòu)的調(diào)整和升級(jí),以及勞動(dòng)力成本高、智能設(shè)備取代人工操作等多種因素的影響,紡織上市公司的員工數(shù)量不斷減少。相關(guān)統(tǒng)計(jì)顯示,近三年紡織類上市公司從業(yè)人員減少6.42萬(wàn)人,呈逐年明顯下降趨勢(shì)。如下圖2所示:

三、紡織上市公司的市值規(guī)模

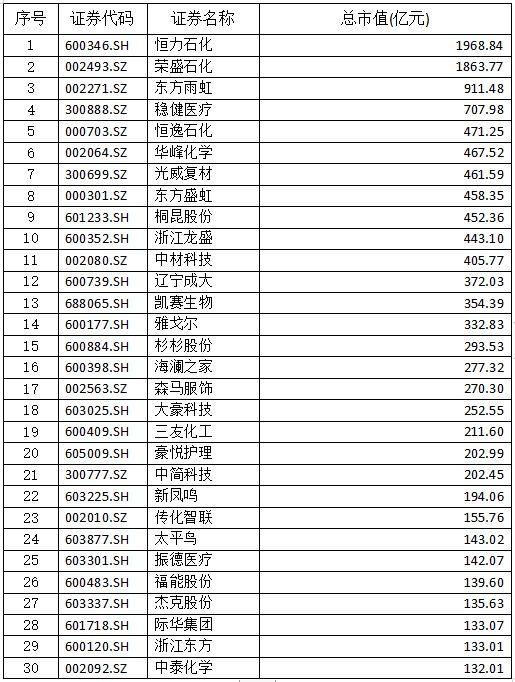

1.截至2020年底,滬深兩市紡織類上市公司總市值約為19658.78億元,較2019年底總市值增長(zhǎng)40.67%,年增長(zhǎng)率提高11.19個(gè)百分點(diǎn)。其中,恒力石化(600346SH )、榮盛石化(002493.SZ)和東方雨虹(002271.SZ)分別以1968.84億元、1863.77億元和911.48億元排名前三。

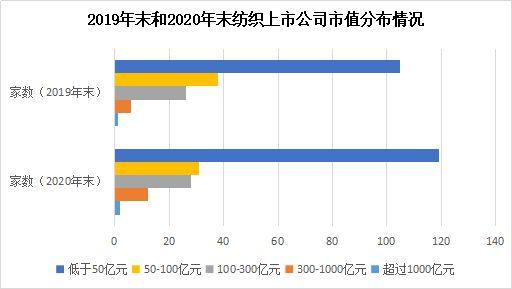

2.從市值分布來(lái)看,市值超過100億的上市公司有42家,占比21.19%。2019年年底和2020年年底紡織上市公司市值分布如下圖3所示:

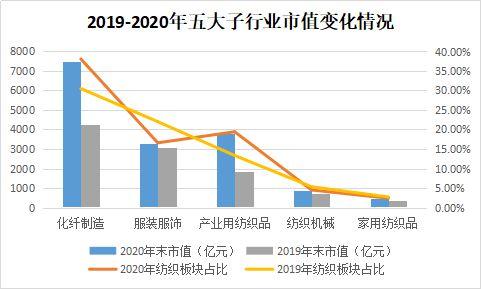

3.根據(jù)化纖制造、服裝服飾、紡織機(jī)械、產(chǎn)業(yè)用紡織品和家用紡織品五大紡織子行業(yè)的市值統(tǒng)計(jì),2020年化纖制造行業(yè)的市值增長(zhǎng)75.66%,占整個(gè)紡織服裝行業(yè)的38.07%(增長(zhǎng)7.58個(gè)百分點(diǎn)),產(chǎn)業(yè)用紡織品板塊市值增長(zhǎng)了104.73%,在整個(gè)紡織服裝板塊中所占比率19.42%(比上年度增加了6.08個(gè)百分點(diǎn),從2019年的占比第三提升為第二);服裝服飾板塊市值增長(zhǎng)了5.99%,在整個(gè)紡織服裝板塊中所占比率16.59%(比上年度減少了5.42個(gè)百分點(diǎn),從2019年的占比第二下落到第三);紡織機(jī)械和家用紡織品板塊在整個(gè)紡織服裝板塊中所占比率分別為4.50%和2.39%,在這5個(gè)子行業(yè)中的市值所占比重有所跌落(分別比上年度減少了0.84個(gè)百分點(diǎn)和0.31個(gè)百分點(diǎn))。如圖4:

四、首發(fā)新上市

1.2017年以來(lái),在中國(guó)紡織服裝協(xié)會(huì)的指導(dǎo)和全力推動(dòng)下,紡織服裝行業(yè)投融資工作進(jìn)一步加強(qiáng),紡織服裝企業(yè)生產(chǎn)和資本運(yùn)營(yíng)一體化能力不斷提高,融資渠道不斷拓寬。

相關(guān)統(tǒng)計(jì)顯示,2020年將有18只新的紡織服裝類股上市,占滬深兩市每年IPO企業(yè)的4.55%。紡織服裝企業(yè)的首次公開募股(IPO)數(shù)量和融資規(guī)模都實(shí)現(xiàn)了快速增長(zhǎng),是過去二十年來(lái)增長(zhǎng)最快的一年。

2.2020年,滬深兩市紡織服裝行業(yè)首次募集資金達(dá)到196億元,占a股年度IPO募集金額的4.15%(比上年1.97%提高2.18個(gè)百分點(diǎn))。

3.從細(xì)分的專業(yè)領(lǐng)域來(lái)看,今年上市的紡織服裝集資企業(yè)主要集中在化纖制造、產(chǎn)業(yè)用紡織品和服裝。其中,化纖制造企業(yè)占33.33%,工業(yè)紡織企業(yè)占27.78%,服裝服飾企業(yè)占22.22%。這三個(gè)專業(yè)領(lǐng)域的上市企業(yè)數(shù)量占新上市紡織服裝企業(yè)的83.33%。

2020年新上市的18家紡織服裝企業(yè)的專業(yè)分類及近幾年紡織服裝企業(yè)上市情況如下:

五、額外籌資和并購(gòu)

增發(fā)和并購(gòu)是幫助上市公司轉(zhuǎn)型升級(jí)、改變(擴(kuò)大)生產(chǎn)設(shè)施、盤活資產(chǎn)、拓展新市場(chǎng)、抵御風(fēng)險(xiǎn)和挑戰(zhàn)的重要途徑之一。隨著中國(guó)資本市場(chǎng)改革的全面深化,紡織服裝上市公司追加融資和并購(gòu)的需求不斷釋放,對(duì)促進(jìn)紡織行業(yè)優(yōu)質(zhì)發(fā)展具有重要意義。

1.相關(guān)數(shù)據(jù)后續(xù)查詢顯示,2020年,滬深兩市紡織類上市公司10家(比上年增加4家),共募集資金266.01億元(比上年增長(zhǎng)23.74%),獲得配套融資資金13.51億元。

2.10家紡織上市公司發(fā)布了第一份重組公告(比上年減少4家),其中3家截至年底因各種原因停止重組。

3.10家紡織上市公司通過可轉(zhuǎn)債融資94.76億元,發(fā)行可轉(zhuǎn)債的公司數(shù)量和融資金額分別增長(zhǎng)100%和316.89%。

六、收入保持去年水平,利潤(rùn)質(zhì)量和效率提高

1.主營(yíng)業(yè)務(wù)收入

2020年,滬深兩市192家紡織類上市公司主營(yíng)業(yè)務(wù)收入12782.51億元,與去年基本持平。

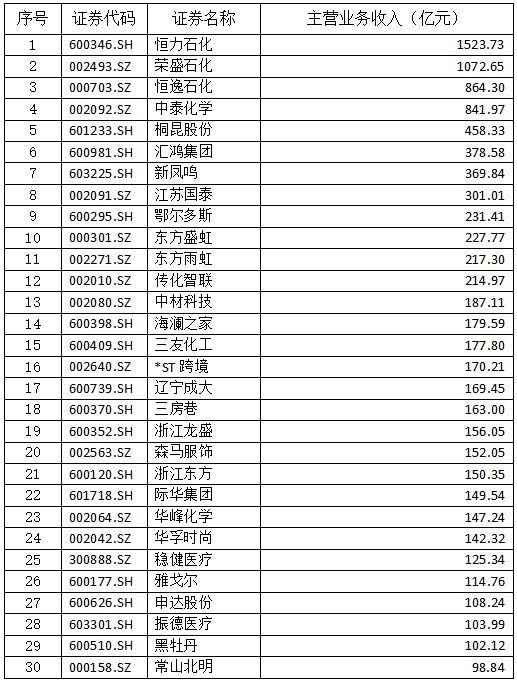

(1)主營(yíng)收入超過100億元的紡織類上市公司29家。恒力的石化(600346。和榮盛的石化(002493)。SZ)分別以1523.73億元和1072.65億元位居第一和第二。石化,恒逸(000703。SZ)以864.3億元的營(yíng)收排名第三。主營(yíng)業(yè)務(wù)收入超過100億元的29家企業(yè)總收入為9201.00億元,占紡織類上市公司全年總收入的71.54%。

(2)從收益分配來(lái)看,2020年紡織類上市公司三分之二的營(yíng)業(yè)收入集中在50億元以下。收入分配如下圖5所示:

2.盈利能力

2020年,紡織類上市公司實(shí)現(xiàn)凈利潤(rùn)總額754.22億元,比上年增長(zhǎng)20.01%,增速比上年提高4.32個(gè)百分點(diǎn)。其中,89家公司實(shí)現(xiàn)凈利潤(rùn)同比增長(zhǎng),占比46.35%(比上年下降0.24個(gè)百分點(diǎn))。

2020年,凈利潤(rùn)超過10億元人民幣的公司有20家(占10.42%)。石化,恒力(600346。石化,榮盛(002493)。SZ)和雅戈?duì)?600177。SH)以凈利潤(rùn)分別為134.95億元、133.72億元和72.07億元位列前三。2020年凈利潤(rùn)超過10億的20家紡織上市公司名單如下:

根據(jù)上表統(tǒng)計(jì),2020年年凈利潤(rùn)超過10億的恒力石化、榮盛石化、雅戈?duì)枴⒄憬埵ⅰ⒎€(wěn)健醫(yī)療、東方雨虹、中材科技、海瀾之家等20家龍頭企業(yè)表現(xiàn)非常好。平均凈利潤(rùn)同比增長(zhǎng)51.61%,利潤(rùn)占整個(gè)紡織上市公司全年凈利潤(rùn)總額的98.33%。其中化纖制造業(yè)是大頭,6家,占50.95%;工業(yè)紡織行業(yè)5個(gè),占17.44%;服裝制造業(yè)3個(gè),占13.75%。

而不到2%的剩余利潤(rùn)由89.58%的中小紡織上市公司分享。由此可見,2020年,盡管存在中美貿(mào)易博弈、新冠肺炎疫情等不利因素,但行業(yè)龍頭企業(yè)依靠自身的資本規(guī)模、技術(shù)創(chuàng)新能力、市場(chǎng)和品牌影響力、政府扶持等有利條件,收益年均增速超過50%。同時(shí),在這些行業(yè)的龍頭大企業(yè)收入穩(wěn)步增長(zhǎng)的背景下,許多中小企業(yè)很可能會(huì)遇到許多困難,業(yè)績(jī)也不盡如人意。

七、運(yùn)營(yíng)能力表現(xiàn)良好,但對(duì)現(xiàn)金流量和創(chuàng)收感到擔(dān)憂

1.三項(xiàng)費(fèi)用

統(tǒng)計(jì)顯示,2020年的銷售收入與去年基本持平。在這個(gè)前提下,企業(yè)的三項(xiàng)費(fèi)用成本比上年下降了6.15%。其中銷售費(fèi)用明顯降低。據(jù)統(tǒng)計(jì),2020年紡織類上市公司銷售費(fèi)用648.89億元,管理費(fèi)用460.67億元,財(cái)務(wù)費(fèi)用252.00億元。與上年相比,分別下降14.57%、2.19%和-14.42%。

2.運(yùn)營(yíng)效率

紡織上市公司2019-2020年運(yùn)營(yíng)產(chǎn)能主要指標(biāo)見下表2-12。從存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率、流動(dòng)資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率等主要運(yùn)營(yíng)指標(biāo)來(lái)看,2019年紡織上市公司的運(yùn)營(yíng)好于上年。

3.現(xiàn)金流量和創(chuàng)收業(yè)績(jī)

(1)數(shù)據(jù)顯示,2020年紡織類上市公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金和流量為1496.87億元,比上年增長(zhǎng)37.15%。每戶經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金和流量?jī)羰杖霝?.8億元,比上年每戶現(xiàn)金和流量?jī)羰杖?.2億元增長(zhǎng)25.81%。

(2)據(jù)統(tǒng)計(jì),2020年,97家紡織上市公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金和流量較上年呈正增長(zhǎng),占比50.52%(比2019年下降10.28個(gè)百分點(diǎn))。數(shù)據(jù)顯示,2020年,雖然超過一半的上市公司經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金和流量與前一年相比呈正增長(zhǎng),但實(shí)現(xiàn)正增長(zhǎng)的企業(yè)比例大幅下降。

(3)年報(bào)顯示,2020年經(jīng)營(yíng)活動(dòng)產(chǎn)生的凈現(xiàn)金和流量前三名均為石化企業(yè)。他們是 恒力石化(600346SH )、榮盛石化(002493.SZ)和中泰化學(xué)(002092。SZ)。化纖制造業(yè)占前十名的一半。下表3列出了產(chǎn)生凈現(xiàn)金流的十大紡織上市公司:

八、資本結(jié)構(gòu)基本合理,償債能力優(yōu)于上年

1.資產(chǎn)規(guī)模

到2020年年底,服裝紡織板塊公司總資產(chǎn)將達(dá)到20702.66億元,比上年增長(zhǎng)7.92%(增速比上年下降16.5個(gè)百分點(diǎn))。凈資產(chǎn)規(guī)模9373.65億元,比上年增長(zhǎng)13.50%(增速比上年下降2.11個(gè)百分點(diǎn))。

2.資本構(gòu)成

(1)到2020年,年底,紡織類上市公司的流動(dòng)資產(chǎn)和流動(dòng)負(fù)債比例在合理、安全的范圍內(nèi)。據(jù)年報(bào)統(tǒng)計(jì),紡織類上市公司流動(dòng)資產(chǎn)(平均)和流動(dòng)負(fù)債(平均)占比分別為56.72%和82.62%,分別比上年增長(zhǎng)1.56個(gè)百分點(diǎn)和-0.58個(gè)百分點(diǎn)。

(2)根據(jù)年報(bào)統(tǒng)計(jì),截至2020年,年底192家紡織上市公司無(wú)形資產(chǎn)總額為673.47億元。其中土地使用權(quán)收益508.19億元(占75.46%),商標(biāo)權(quán)只有4.62億元(似乎比例太低,紡織服裝行業(yè)品牌商標(biāo)應(yīng)該有很大的發(fā)展空間)。其他主要包括:專利技術(shù)31.17億元,專有特殊技術(shù)產(chǎn)品(非專利技術(shù))31.58億元,特許經(jīng)營(yíng)權(quán)20.33億元等。

(3)截至2020年,年底,紡織類上市公司資產(chǎn)負(fù)債率(整體平均)為54.72%,比上年下降2.23個(gè)百分點(diǎn),企業(yè)負(fù)債率(單位平均)為39.37%,基本保持上一年水平。

(4)從企業(yè)負(fù)債率分布來(lái)看(如下圖6所示),總體來(lái)看,紡織類上市公司的資產(chǎn)負(fù)債率主要集中在20-50%的區(qū)域,企業(yè)數(shù)量超過一半。2019年紡織類上市公司負(fù)債率分布如下。負(fù)債水平仍基本處于較低水平,整體負(fù)債比例略有上升。

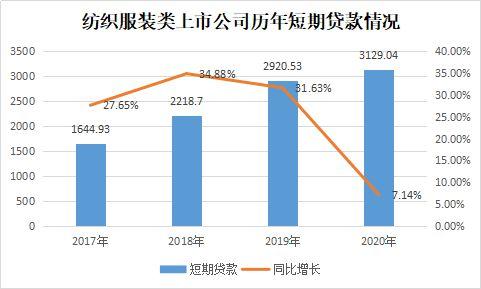

3、短期貸款

年報(bào)數(shù)據(jù)顯示,2020年紡織類上市公司短期貸款總額為3129.04億元,比上年增長(zhǎng)7.14%(下降24.49個(gè)百分點(diǎn))。如下圖7所示,自2017年以來(lái),紡織服裝行業(yè)短期貸款年增長(zhǎng)率約為30%,但2020年短期負(fù)債增量將明顯減少。

4.償付能力

年報(bào)數(shù)據(jù)顯示,2020年紡織類上市公司流動(dòng)資產(chǎn)和流動(dòng)負(fù)債占比分別為56.72%和82.62%;流動(dòng)比率、速動(dòng)比率和現(xiàn)金比率分別為2.72、2.21和1.05。總體而言,紡織類上市公司短期償債能力好于上年,各項(xiàng)主要指標(biāo)均在合理范圍內(nèi),表現(xiàn)相對(duì)穩(wěn)定。

5.庫(kù)存資產(chǎn)比率

據(jù)年報(bào)統(tǒng)計(jì),截至2020年,年底紡織上市公司存貨總額為2459.05億元,其中庫(kù)存商品總額為899.86億元,分別比上年的2611.08億元和989.63億元下降5.82%和9.07%。

(1)根據(jù)化纖制造、服裝服飾、產(chǎn)業(yè)用紡織品、紡織機(jī)械、家用紡織品五大紡織子行業(yè)138家紡織上市公司年報(bào)統(tǒng)計(jì)分析,2020年,這五大子行業(yè)的化纖制造資產(chǎn)比率最低,服裝加工行業(yè)最高,分別為8.65%和21.88%;庫(kù)存商品在存貨資產(chǎn)中的比重,化纖行業(yè)為39.59%,服裝行業(yè)為85.90%庫(kù)存在統(tǒng)計(jì)的五個(gè)子行業(yè)中占比最大)。

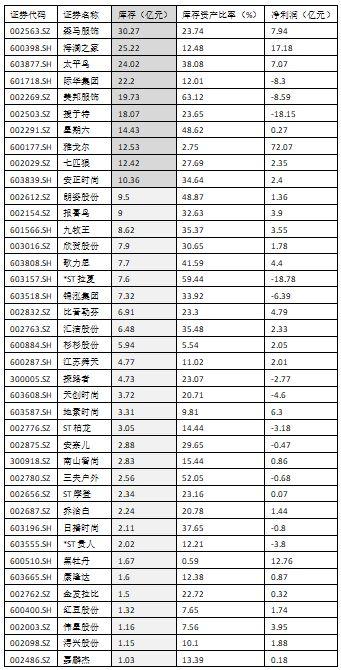

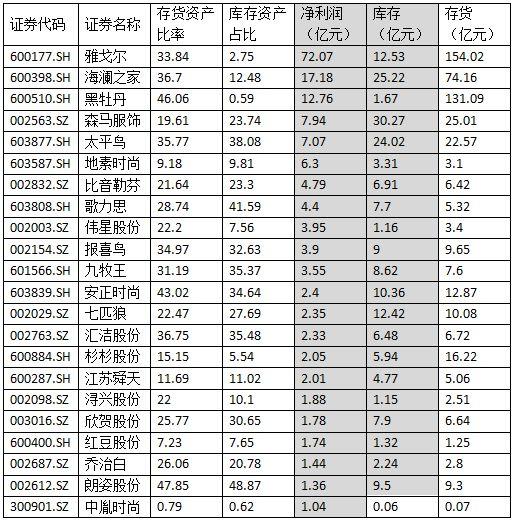

(2)以2020年年報(bào)為例,服裝制造業(yè)50家上市公司中,有39家公司商品庫(kù)存金額超過1億元。其中,森馬服裝(002563.SZ),海瀾之家(600398 . SH),太平鳥(603877 . SH),際華國(guó)際(601718 . SH), 美邦服飾(002269.SZ) , 搜于特(002503.SZ) , 星期六(002291.SZ) , 雅戈?duì)?600177.SH) , 七匹狼(002029.SZ) , 安正時(shí)尚(603839.SH) 商品庫(kù)存金額超過10億人民幣。下表4和表5:

表4 39家紡織制造業(yè)上市公司名單

據(jù)統(tǒng)計(jì),2020年,在凈利潤(rùn)超過1億元的22家上市服裝制造企業(yè)中,庫(kù)存超過1億元的有21家。數(shù)據(jù)顯示,近年來(lái),服裝行業(yè)生產(chǎn)規(guī)模快速增長(zhǎng)等因素導(dǎo)致了產(chǎn)品同質(zhì)化競(jìng)爭(zhēng)激烈、資金周轉(zhuǎn)困難等高庫(kù)存,問題。許多上市服裝公司產(chǎn)能嚴(yán)重過剩,庫(kù)存高,如果不推進(jìn)供方改革調(diào)整,盡快淘汰落后產(chǎn)能,實(shí)現(xiàn)產(chǎn)品升級(jí),走品牌化道路,進(jìn)一步滿足消費(fèi)者的個(gè)性化需求,庫(kù)存高的這種情況只會(huì)越來(lái)越糟糕,最終導(dǎo)致嚴(yán)重的業(yè)績(jī)損失。下表5顯示了2020年利潤(rùn)超過1億元人民幣的22家服裝制造業(yè)上市公司的庫(kù)存情況:

九、研發(fā)投資持續(xù)增長(zhǎng),投資強(qiáng)度躍上新臺(tái)階

1.統(tǒng)計(jì)顯示,2020年紡織類上市公司實(shí)際年度研發(fā)支出總計(jì)225.8億元,比上年增長(zhǎng)9.26%;紡織類上市公司R&D總體投資強(qiáng)度為1.77,比上年增長(zhǎng)0.08個(gè)百分點(diǎn);上市公司R&D投資強(qiáng)度(平均值)為3.36,比上年高0.28個(gè)百分點(diǎn)。

2.據(jù)統(tǒng)計(jì),2020年,紡織上市公司研發(fā)投資超過1億元的企業(yè)有55家占28.65%,比上年下降2.6個(gè)百分點(diǎn)。榮盛石化(002493.SZ),桐昆(601233.SH)和中材科技(002080.SZ)分別以19.64億元、10.42億元和9.15億元位列前三。

3.2020年紡織類上市公司研發(fā)投資強(qiáng)度(平均值)為3.36,比上年高0.28個(gè)百分點(diǎn)。其中,瑞馳智能(688215.SH),光威復(fù)材(300699.SZ)和 大豪科技(603025.SH)研發(fā)投資占比排名前三,分別為13.13%、12.96%和11.85%。2020年投資紡織上市公司投資強(qiáng)度分布如下圖8所示:

十、勇于承擔(dān)社會(huì)責(zé)任,爭(zhēng)取更大的貢獻(xiàn)

1.支付稅費(fèi)

據(jù)年報(bào)統(tǒng)計(jì),2020年192家紡織上市公司繳納所得稅247.57億元(比上年增長(zhǎng)30.12%),年度納稅增長(zhǎng)率提高25.72%,為近年來(lái)增幅最大。下圖9顯示了2017年至2020年紡織上市公司繳納的所得稅:

2.員工收入

根據(jù)年報(bào)數(shù)據(jù),2020年,工資、獎(jiǎng)金、各種津貼補(bǔ)貼、養(yǎng)老醫(yī)療保險(xiǎn)、社會(huì)保險(xiǎn)、住房公積金等。滬深192家紡織上市公司實(shí)際支付給員工的工資總額為926.77億元,比上年下降17.45%。其中,工資總額250.25億元,比上年減少6.63億元。在過去的三年里,企業(yè)支付給員工和員工的現(xiàn)金薪酬增長(zhǎng)率逐年快速上升(詳見下圖10):

3.行業(yè)地位和貢獻(xiàn)

參照2020年紡織行業(yè)統(tǒng)計(jì)年報(bào),與行業(yè)監(jiān)管的34196家企業(yè)相關(guān)統(tǒng)計(jì)數(shù)據(jù)相比,紡織上市公司數(shù)量?jī)H為0.51%,但資產(chǎn)規(guī)模占比高達(dá)47.16%。2020年,總收入占全行業(yè)規(guī)模以上企業(yè)的28.29%,利潤(rùn)占48.52%。紡織上市公司在技術(shù)創(chuàng)新、疫情防控物資供應(yīng)、投融資合作、品牌和市場(chǎng)拓展等方面做出了重要貢獻(xiàn),凸顯了紡織行業(yè)在經(jīng)濟(jì)發(fā)展攻堅(jiān)戰(zhàn)中的先鋒作用。下表為2019-2020年紡織服裝行業(yè)主要經(jīng)濟(jì)運(yùn)行指標(biāo)對(duì)比:

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,上市公司年報(bào),中紡聯(lián)合工業(yè)經(jīng)濟(jì)研究所

十一、Asys.17運(yùn)營(yíng)紡織上市公司發(fā)展績(jī)效綜合評(píng)價(jià)結(jié)果

1.今年Asys.17考核總分549.92,比上年低1.47%。其中,收益得分為58.46分(比去年同期下降了5.44%)。

評(píng)價(jià)結(jié)果顯示,2020年滬深192家紡織上市公司運(yùn)營(yíng)發(fā)展綜合績(jī)效評(píng)價(jià)結(jié)果略低于上年,但總體運(yùn)行基本穩(wěn)定。評(píng)價(jià)數(shù)據(jù)顯示,紡織上市公司資本結(jié)構(gòu)更加優(yōu)化,紡織上市公司償付能力普遍提高,企業(yè)風(fēng)險(xiǎn)意識(shí)和防范進(jìn)一步加強(qiáng)。

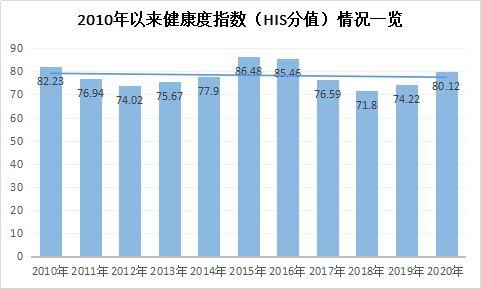

2.2020年,滬深紡織服裝上市公司健康指數(shù)(均值)為80.12,比上年提高5.90分。從評(píng)價(jià)得分(HIS值)來(lái)看,2020年紡織上市公司重新進(jìn)入健康狀態(tài)。說(shuō)明紡織類上市公司在過去一年中注重資本結(jié)構(gòu)的優(yōu)化調(diào)整,企業(yè)在運(yùn)營(yíng)發(fā)展中潛在的風(fēng)險(xiǎn)或不穩(wěn)定因素減少,償付能力和風(fēng)險(xiǎn)防范意識(shí)明顯提高。自2010年以來(lái),紡織上市公司的指數(shù)健康指數(shù)如下圖11所示:

十二.2020年紡織上市公司主要單項(xiàng)指標(biāo)排名前30名

1.市值TOP30

2.主營(yíng)業(yè)務(wù)收入排名前30

3.凈利潤(rùn)排名前30

4.凈資產(chǎn)同比增速前30

TAG:

使用微信掃一掃

使用微信掃一掃 京公網(wǎng)安備 11011502006185號(hào)

京公網(wǎng)安備 11011502006185號(hào)