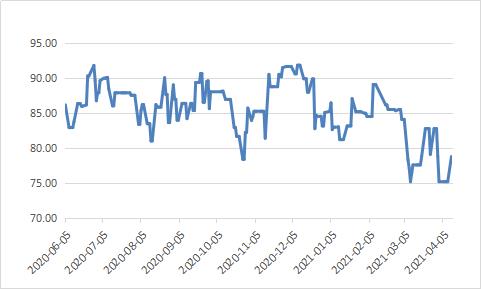

受需求拉動,以及原油及直接上游原料PX價格上行影響。一季度以來,PTA價格持續上漲,從年末的3800元/噸,截止4月16日收盤,PTA主力合約價格,已經來到了4740元/每噸。

2020年因為新冠疫情的影響,原油大跌,創下了近十年左右的低位,后來隨著疫情的好轉,需求端逐步恢復,PTA的價格也從低位開始逐步反彈,從2020年11月份開始,PTA期貨價格的重心不斷上移,2021年一季度由于受到了成本端的支撐,加快了上行的速度,2109合約在2月底最高價突破5000元/噸,3月份后開始高位回落,在經歷一季度的漲跌起伏后,目前PTA又回歸至平穩運行狀態。整體來看,需求端的轉好、原油及宏觀經濟的表現是造就PTA一季度市場上漲的主要因素。

圖1:PTA期現價格走勢圖

數據來源:Wind

2021年初,OPEC+會議沙特意外宣布將在未來兩個月自愿減產100萬桶/日,給予市場帶來利好支撐。同樣令人出乎意料的就是2月份PX亞洲ACP的達成,2月PX ACP以705美元/噸的價格意外達成,因為PX是PTA的直接原料,所以無疑在成本上給PTA帶來強勢支撐。

另外,在春節假期后,國際原油價格受寒潮天氣導致美國原油產量減少,同時歐美疫苗積極推進,國際油價再次強勁反彈。伴隨成本端利好消息的釋放,PTA價格一路上移,最終于2月底期貨價格最高觸及5012元/噸。后期來看的話,雖然OPEC+決定從5月開始逐步增產,且沙特也將逐漸降低額外減產數量,但市場認為產量增幅依然弱于不斷恢復的需求,油價的上漲對PTA形成成本端支撐。

圖2:原油-PX-PTA價格走勢圖

數據來源:Wind

供應方面,2月份以來PTA的開工率呈現明顯的下降趨勢,主要是檢修裝置的增多,華彬石化、恒力石化4號線、新疆中泰等裝置都在3月份進入檢修,供需上出現階段性去庫的現象。產量方面,根據通過隆眾數據顯示,一季度PTA產量同比去年同期有明顯提升,1月份產量為440.55萬噸,2月份產量為423.34萬噸,3月份產量為454.54萬噸,一季度PTA產量達到1318.43萬噸

圖3:PTA開工率(%)

數據來源:Wind

4月份受多套裝置檢修影響,供應端或出現明顯下移,進入4月份,福建百宏250萬噸、四川能投100萬噸、嘉興石化150萬噸裝置進入檢修行列。共計500萬噸裝置進入檢修,按照損失量來算3月份損失量108.9萬噸,預計4月123.69萬噸,預計5月份79.31萬噸。

4月份比3月份損失量增加14.79萬噸,所以預計4月份PTA產量將低于前三個月產量,但短期內PTA加工費對供需改善仍有支撐,PX供需表現偏寬松使得PTA價格下跌空間有限,但高企的社會庫存及倉單流出仍會壓制PTA上漲高度。我們預估4月份若新裝置無明顯增量下,整體供應量略偏低,預計在416萬噸上下。

圖4:PTA月度產量(萬噸)

數據來源:Wind

二季度來看,因為有多套大型裝置面臨檢修,同時前期停車裝置多數未有明確重啟時間,因此整個二季度預計涉及到停車產能將達到3000萬噸,供應端將出現一個明顯收縮。同時,2021年PTA新裝置投產較多,二季度面臨逸盛新材料330萬噸的裝置投產,因此在裝置集中檢修及新裝置投產的碰撞下,預計二季度中后期PTA的累庫局面將再次顯現。從加工費來看,PTA新投產的裝置加工費約在300-350元/噸,而更早期投產的裝置在400-700元/噸之間。因此,從目前加工費來看,PTA生產企業盈利情況并不樂觀,且部分企業處虧損狀態。

下游需求端來看,今年春節推行就地過年的政策,所以今年春節前后的下游聚酯及織造的開工是好于往年的,節后恢復速度也明顯快于往年,目前下游負荷處于高位運行的狀態,聚酯負荷約在91%的高位,終端江浙織機的負荷在約86%的高位,所以目前需求端對PTA支撐良好。

圖5:PTA下游開工率(%)

數據來源:Wind

但后市下游聚酯或將進入淡季,尤其近期終端訂單表現一般,聚酯產銷平平下,庫存出現小幅度累庫,若后期訂單無爆發跡象,聚酯企業或受于庫存壓力下,出現減產或降價的情況,那么對PTA的需求將有一定影響。

圖6:PTA下游產品價格(元/噸)

數據來源:Wind

總體來看,4月份PTA供應面處在收縮的態勢,4月份去庫力度遠大于3月份,短期PTA供需預計呈現去庫格局,對市場尚存支撐。下游聚酯開工率近日已經回到歷史高位區域,剛性需求穩定,但是需求繼續增加難度加大,且近段時間聚酯產銷持續不佳,市場心態較為謹慎,現貨基差趨弱。另一方面,宏觀情緒偏弱,原油及成本端漲跌不定,加上當前PTA倉單量依然較大、倉單的流出或將延續,這仍將壓制PTA自身上漲力度,需要時間換空間。所以單從供需面看,4月份PTA期現市場上漲驅動減弱,短期維持高位略偏強的可能性較大。

按照整個二季度來看的話,前期PTA或出現階段性的去庫,后期的話,伴隨新裝置的投產,市場供應量的增加,市場或再次顯現累庫格局。而且從成本端來看,原油仍然是影響市場的主要因素,但原油目前方向不明確,所以建議繼續關注原油市場情況。

TAG:

使用微信掃一掃

使用微信掃一掃 京公網安備 11011502006185號

京公網安備 11011502006185號